La próxima ola fintech LATAM no va a ser cripto, ni neobanks, ni payments. Es otra cosa.

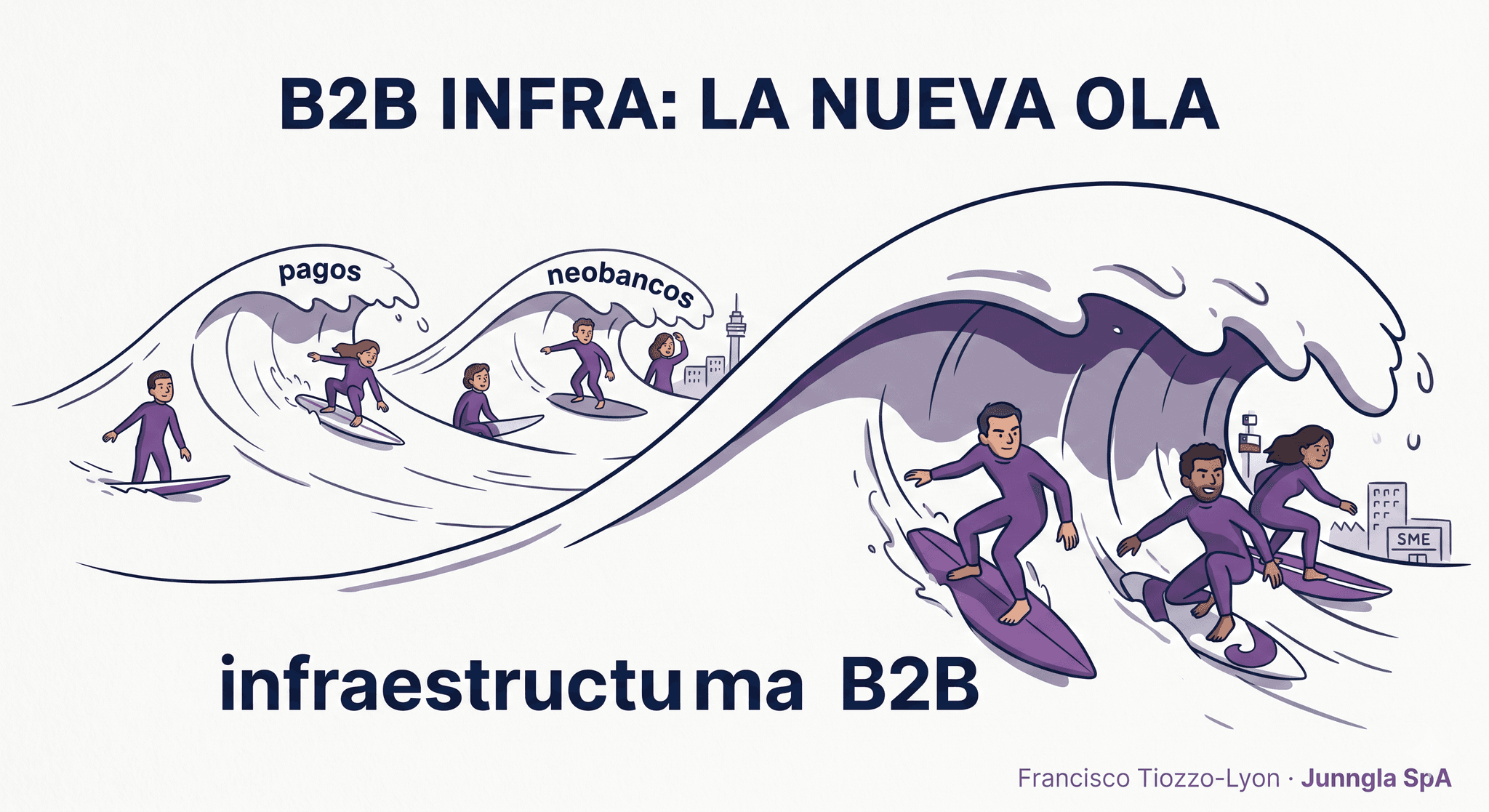

Cada 5 años LATAM tiene una "ola fintech".

- 2010-2014 · Payments · Mercado Pago, PagSeguro, Khipu.

- 2015-2019 · Neobanks · Nubank, Banco Inter, Ualá, Tenpo.

- 2020-2024 · Cripto · Bitso, Lemon, Buda · y después regulación.

¿Cuál es la próxima ola? Mi tesis · no es crypto 2.0, no es BNPL, no es embedded finance (eso ya está pasando · no es ola).

La próxima ola es · INFRAESTRUCTURA INVISIBLE B2B PARA NEGOCIOS ESTABLECIDOS.

Mientras todos miran al usuario final, lo más jugoso está en B2B tech-enabling para negocios que YA EXISTEN y YA FACTURAN.

¿Por qué?

1️⃣ El usuario final LATAM está saturado de apps fintech. NPS promedio cayendo · cuesta cada vez más adquirir.

2️⃣ Los negocios establecidos (PYMEs, retailers, servicios) tienen TECH STACK de los 90s. Migrar de Excel + WhatsApp a automatización tiene ROI bestial.

3️⃣ Los bancos LATAM están comprando innovación, no construyéndola. Banco-fintech M&A va a ser tendencia 2026-2028.

4️⃣ El COSTO de adquisición B2B es 5-10x del consumidor · pero el LTV es 50-100x. Math is math.

Verticales calientes a 18 meses: → Cobranza & recaudación recurrente (lo que estamos haciendo en LUPS) → Factoring & adelanto de flujos (lo que estamos haciendo en FLUX) → Compliance & onboarding KYC/AML automatizado → ERP-as-a-service para microempresas → Card-issuing white-label para retailers

Para founders · el espacio B2C fintech LATAM está crowded. El B2B está vacío. Y los unit economics son mucho mejores.

Para investors · el próximo unicornio LATAM no va a ser una app de consumidor. Va a ser un proveedor invisible que mueve $10M+ USD/mes en transactions B2B.

¿De acuerdo o disagree? Quiero leer otras tesis.

¿En qué vertical fintech LATAM estás apostando los próximos 24 meses?

📲 Conversemos por WhatsApp · wa.me/56982001432